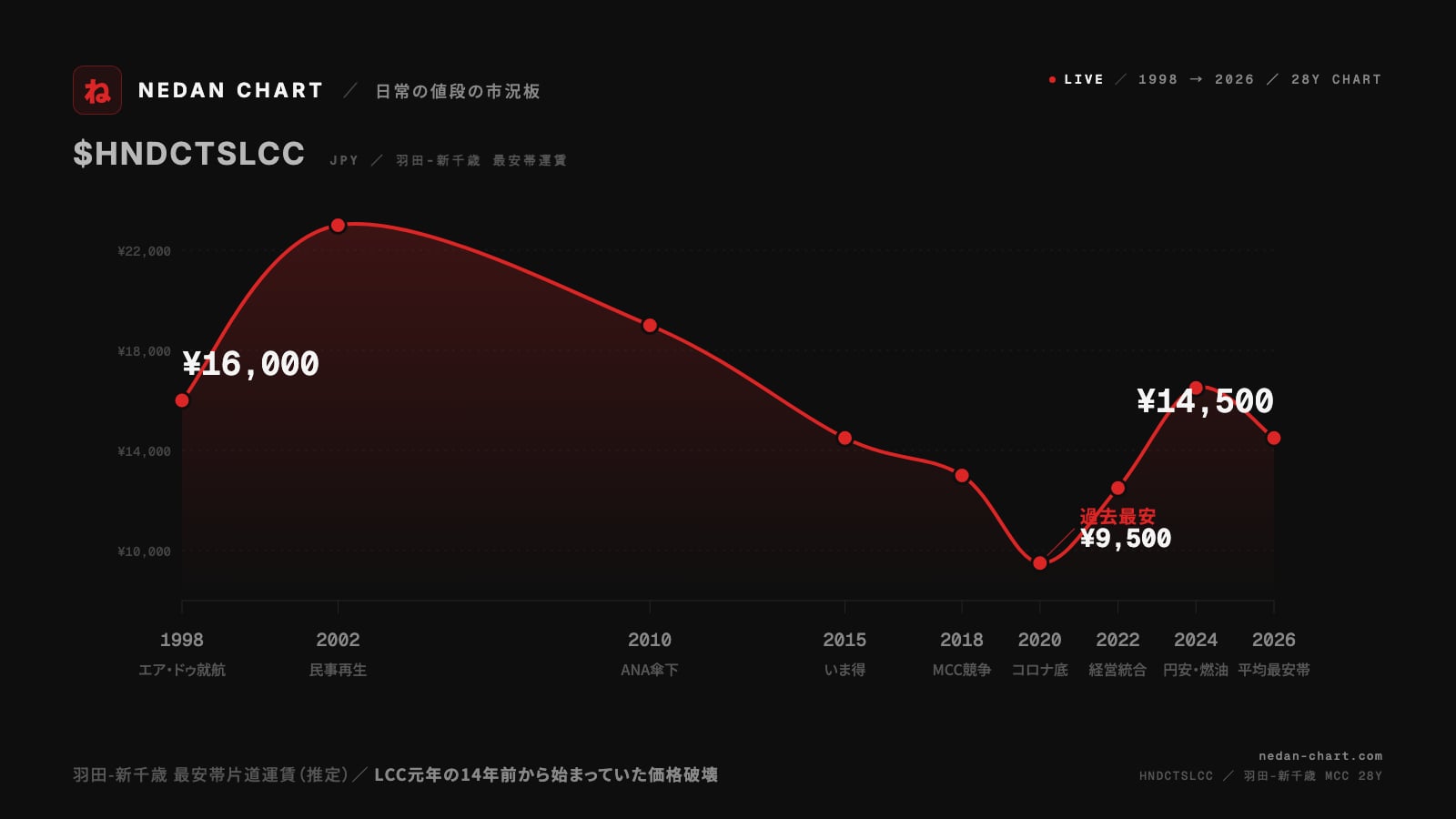

羽田-新千歳 最安帯運賃 28年史|LCC元年の14年前から始まっていた価格破壊

日本のLCC元年は2012年7月3日。しかし羽田-新千歳には、ピーチもジェットスターも就航しなかった。この路線の価格破壊は14年前、1998年12月のエア・ドゥ就航から始まっていた。MCCが担った28年の運賃史を、就航・破綻・統合・コロナ・円安まで通して読み解く。

日本の「LCC元年」は2012年7月3日とされる。ジェットスター・ジャパンが成田-新千歳・福岡に初便を飛ばし、3月就航のピーチ、8月就航のエアアジア・ジャパンと合わせて3社がそろった年だ。だが、国内最大の旅客需要を持つ羽田-新千歳には、ピーチもジェットスターも、ついに就航しなかった。この路線の「価格破壊」はLCC元年の14年前、1998年12月20日に北海道独立系の新規航空会社「エア・ドゥ」が大手特割¥26,200の路線に¥16,000で殴り込みをかけた瞬間から、すでに始まっていた。

長期データは銘柄ページ にまとめてある。本記事ではその28年で実際に何が起きていたのか、就航からコロナ底値、経営統合、円安後の上昇まで通して読み解く。

28年で羽田-新千歳の最安帯運賃はどう動いたか

羽田-新千歳(HND-CTS)の最安帯片道運賃を1998年から並べると、グラフは「2つの山と1つの深い谷」でできている。

- 1998年(エア・ドゥ就航)、¥16,000(大手特割¥26,200の-36%)

- 2002年(民事再生直前)、¥23,000まで上昇

- 2010年(ANA傘下再建期)、¥19,000

- 2015年(「いま得」拡大)、¥14,500

- 2018年(MCC2社競争ピーク)、¥13,000

- 2020年(コロナ底)、一桁千円台

- 2022年(経営統合・全国旅行支援)、¥12,500

- 2024年(円安・燃油・人件費高騰)、¥16,500

- 2025年(年間平均最安帯)、¥14,500台

この路線で価格を動かしてきたのは「LCC」ではなく「MCC(Middle Cost Carrier)」だ。MCCはFSC(ANA・JAL)とLCC(ピーチ・ジェットスター等)の中間に位置する中堅航空会社で、機内ドリンクや一定の座席間隔を維持しつつ整備・人件費・空港運営で効率化する。エア・ドゥ・スカイマーク・ソラシドエア・スターフライヤーが該当。国交省2023年度統計ではMCCの平均運賃はFSCの84%、LCCは51%水準と整理されている(詳しくはH2 #4で再掲)。

HND-CTSは「FSC × MCC」の2層構造で28年動いてきた。同じ東京-札幌でも成田-新千歳は「FSC × LCC」で価格構造が全く違う。差を生んだ最大の理由が、羽田の昼間帯発着枠制約だ。

1998-2002 エア・ドゥ単独時代と経営破綻

1998年12月20日、北海道国際航空(エア・ドゥ)が羽田-新千歳に就航。大手3社(ANA・JAL・JAS)の特割¥26,200に対し¥16,000、約4割引の価格破壊だった。赤旗は2002年の振り返り報道でこう書く。

大手二万五千円に対し三六%安の一万六千円の低運賃

(出典: しんぶん赤旗「規制緩和の”旗振り役”エアドゥ破たん」, 2002-07-08)

当時の航空法は「不当な競争を引き起こす運賃」を認可制で抑える仕組みで、エア・ドゥの参入は規制緩和の象徴的事例として注目された。だが価格破壊は長続きしない。大手3社が即座に追随値下げに動き、エア・ドゥの低運賃は採算割れに転じる。運賃は¥16,000→¥20,000→¥23,000と上昇していった。

2001年9月11日の米国同時多発テロが追い打ちをかける。世界の航空需要が一気に冷え込み、エア・ドゥの経営は急速に悪化。2002年6月25日、負債約58億円で東京地裁に民事再生法の適用を申請する。就航からわずか3年半での挫折だった。

転機は同年12月。公正取引委員会がANAとエア・ドゥの業務提携を承認し、整備・訓練・予約システムをANAから受託、便名共有も始まる(公取委 H14事例3)。北海道独立系として始まった会社が、大手系列下で再建される——HND-CTS価格破壊の第一幕は「独立系の挫折」と「ANA系列下での再生」を残して閉じた。

2003-2014 ANA傘下再建と「LCC元年がHND-CTSをスキップした理由」

2006年3月、スカイマークが羽田-新千歳に本格参入。MCC2社が並ぶ構造ができ、最安帯は¥19,000台で再均衡した。リーマンショック(2008年9月)と東日本大震災(2011年3月)の需要低迷で、最安帯はさらに切り下がっていく。

そして2012年、日本の航空史に「LCC元年」と刻まれる年が来る。3月1日にピーチ・アビエーション(関空-札幌・福岡など)、7月3日にジェットスター・ジャパン(成田-新千歳・福岡)、8月1日にエアアジア・ジャパン(旧)が就航。ジェットスター・ジャパン初便就航時、社長 鈴木みゆき氏はこう宣言している。

フルサービス比 最大50%低い運賃を提供する

(出典: ジェットスター・ジャパン 2012年7月3日 初便就航時コメント、トラベルビジョン トップインタビュー)

ところが——この3社のうち、誰一人として羽田-新千歳に就航しなかった。LCCが最大需要路線をスキップしたのには3つの構造的理由がある。

- 羽田の発着枠制約:昼間帯(7-22時)の発着枠はANA・JALが占有、新規LCCへの分配がほぼない

- 空港使用料:羽田は成田より着陸料・施設使用料が高く、LCCコスト構造に合わない

- 顧客層のミスマッチ:都心至近の羽田は出張需要が厚く、FSCのアッパー層が優先される

結果として、ピーチもジェットスターも春秋航空日本も「羽田は国際線中心、国内線は成田から」に落ち着いた。2019年にピーチが羽田就航を実現したが深夜・早朝の限定枠かつ国際線中心で、HND-CTSへの就航には至っていない。

HND-CTSの価格破壊役は引き続きMCC2社(エア・ドゥ・スカイマーク)が担う独自構造になった。2014年に原油高で運賃上昇圧がかかった局面でも——国内線は燃油サーチャージを導入しておらず、燃油コストは運賃に内包される——MCC各社は「いま得」「特割」などの早期予約割引を拡大して対抗し、最安帯は¥14,500-¥17,000のレンジで推移した。

2015-2025 コロナ底→経営統合→円安後の運賃上昇

2015年以降、MCC2社の早期予約割引競争は激化する。スカイマーク「いま得」は普通運賃比1万円超の値引きを実現し、エア・ドゥの早期購入割引も拡大、2018年HND-CTS最安帯は¥13,000台へ切り下がった。

そこにコロナが襲った。2020年4月以降、羽田-新千歳の旅客需要は前年比9割減の月もあるほど消失し、最安帯は一桁千円台、過去最安水準まで急落。MCC各社の財務は急速に悪化、エア・ドゥとソラシドエア2社合計で営業収入は2019年度870億円から2021年度530億円、経常損益は+30億円から-100億円へ反転した。

この危機が再編を呼ぶ。2022年10月3日、エア・ドゥとソラシドエアが共同持株会社「リージョナルプラスウイングス」を設立し経営統合に踏み切る(TRAICY 2022年10月5日)。北海道独立系の象徴だったエア・ドゥが九州拠点のソラシドエアと統合——1998年就航時には想像できなかった結末だ。

2023年5月のコロナ5類移行で需要は本格回復するが、ここからは円安・燃油価格高騰・人件費・空港整備費の上昇が重なり、2024年HND-CTS最安帯は¥16,500まで戻った。FSC比価格差も1998年の-36%から大幅縮小し、国交省統計の通り2023年度時点でMCCはFSCの84%水準まで縮まった。

MCCの平均運賃はFSCの84%、LCCは51%の水準

(出典: 国土交通省航空局「国内航空を巡る現状」(PDF))

2025年は揺り戻しの年。エア・ドゥの増便PRでは7月最安¥7,000・8月最安¥9,000のセール価格も登場(エア・ドゥ公式)。年間平均最安帯は¥14,500台、通常期¥15,000-¥17,000のレンジが定着している。なお本文の運賃は公示・比較サイト・業界紙ベースの「最安帯」推定値であり、料金は時期・空席状況により大きく異なる。

まとめ:価格破壊役が「LCC」ではなかった路線の28年

羽田-新千歳の28年史は、1998年エア・ドゥ就航による-36%価格破壊、2002年民事再生とANA系列下再建、2012年LCC元年のスキップ、2015-2018年MCC早期割引で¥13,000台、2020年コロナで一桁千円台の過去最安、2022年エア・ドゥ・ソラシドエア経営統合、2024-2025年円安・燃油でFSC比84%まで価格差縮小——という流れだ。

「真のLCC」を持たずMCCだけが価格破壊役を担い続けたのは、羽田の発着枠制約という構造的事情による。最低賃金の長期推移 と並べると、1998年¥16,000は当時の全国加重平均最低時給(約¥649)の約24.6時間分、2024年¥16,500は最低時給¥1,055の約15.6時間分。賃金が上がったぶん、運賃の体感価格は相対的に下がった、とも言える。

国内旅行支出 や 北海道観光客数、訪日インバウンド と合わせて見ると、HND-CTSの運賃が動く先にある「人の流れ」と「お金の流れ」の輪郭がはっきりする。次にこの路線の運賃を動かすのは円安継続か、新規参入か、再々編か。同じ視点で通貨と長期価格構造を扱った金53年史コラム もあわせて読むと、運賃の背景が立体的に見えてくる。

過去の値動きが将来を保証するものではない。本記事は推奨ではない。最新運賃は /items/hndctslcc/ で更新中。

主な参照ソース

- 赤旗 2002年7月8日「エア・ドゥ破綻」報道

- 日本経済新聞 2002年6月25日「エア・ドゥ民事再生申請」

- 公正取引委員会 H14事例3「北海道国際航空(株)及び全日本空輸(株)の業務提携」

- 国土交通省航空局「国内航空を巡る現状」(2023年度統計)

- TRAICY 2022年10月5日「エア・ドゥとソラシドエアが経営統合」

- トラベルビジョン 2012年7月3日「ジェットスター・ジャパン初便就航」

- 東洋経済「ピーチの羽田就航を手放しで喜べない事情」(鳥海高太朗)

- エア・ドゥ 2025年7月・8月増便プレスリリース

- エアトリ 羽田-新千歳料金記事(2018年9月時点)

関連サービス

※本セクションのリンクはアフィリエイト広告(PR)を含みます。掲載は順不同で、ランキングや推奨を意味しません。 各サービスの最新の手数料・条件は公式サイトをご確認ください。本サイトは投資助言を行いません。

このコラムのよくある質問(FAQ)

羽田-新千歳の価格破壊はいつ始まった?

なぜLCC(ピーチ・ジェットスター)は羽田-新千歳に就航しなかったの?

エア・ドゥはどうなった?

羽田-新千歳の運賃は最近上がっている?

この記事に登場する銘柄

次に読むコラム

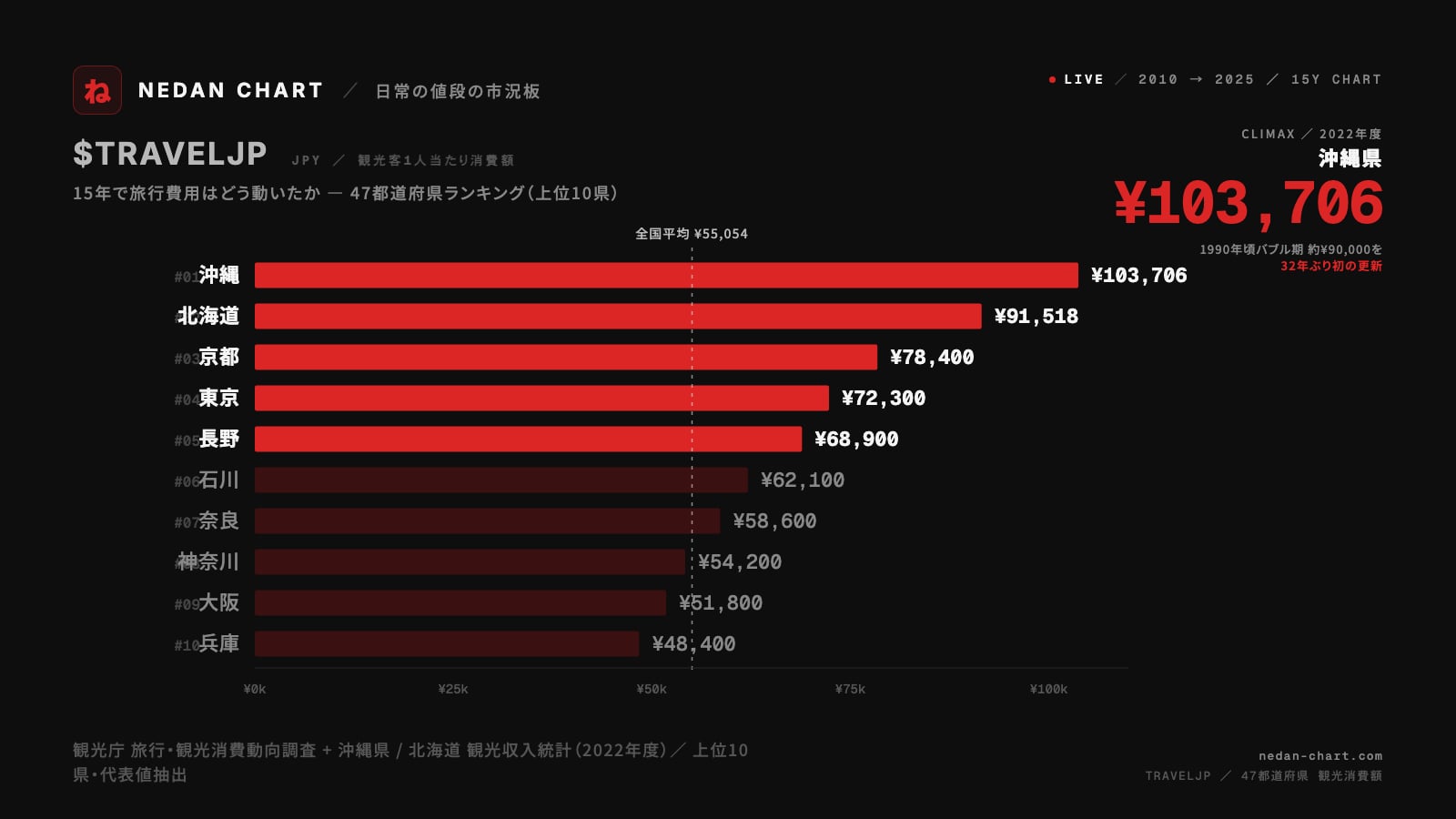

47都道府県 旅行費用 15年史|沖縄が2022年バブル超え¥103,706に達するまで

沖縄2022年¥103,706でバブル期9万円超え。2010年¥47,149から2024年¥69,362へ1.47倍に膨らんだ国内旅行費用、コロナ底¥33,925から訪日消費25.1兆円までのV字を観光庁データで読み解く15年史。

温泉旅館 1泊2食 2万円時代|CPI宿泊料35年で見えた業界構造変質

温泉旅館1泊2食付きの平均料金は5年で約5,000円上がり、平日でも2万円前後が新しい標準に。CPI宿泊料指数2025年164.6は1990年以降の最高水準。35年の長期データと業界紙の証言から、値段ではなく業界モデルそのものが変わった構造変化を読み解きます。

賃上げ vs 物価 50年史|春闘5.46%でも実質賃金4年連続マイナスの構造

2026年春闘は大手平均5.46%、賃上げ金額は1万9,964円で1976年以降最高。一方で2025年の実質賃金は前年比-1.3%、4年連続マイナス。賃金も物価も動いた50年を、最低賃金・春闘集計・CPI・家賃・教育費の一次データで読み解く。