温泉旅館 1泊2食 2万円時代|CPI宿泊料35年で見えた業界構造変質

温泉旅館1泊2食付きの平均料金は5年で約5,000円上がり、平日でも2万円前後が新しい標準に。CPI宿泊料指数2025年164.6は1990年以降の最高水準。35年の長期データと業界紙の証言から、値段ではなく業界モデルそのものが変わった構造変化を読み解きます。

温泉旅館は高くなったのではない。安く団体で回せる温泉旅館モデルが業界から消えただけだ。残ったのは「1泊2食 2万円」という新しい標準だった。

温泉旅館の平均料金は銘柄ページに時系列でまとめてある。この記事ではその数字の裏で業界全体に何が起きていたのかを、CPI宿泊料指数35年と業界紙の証言から読み解いていく。なお本記事は推奨ではない。料金は時期・空席状況により大きく異なる。

温泉旅館の値段、長期で見るとどうなのか

最初に正直に書いておくと、温泉旅館に絞った1泊あたり平均料金の長期統計は、日本には存在しない。

日本温泉協会も全国旅館ホテル組合連合会も加盟旅館の任意調査で客単価の連続データを公表していない。じゃらんリサーチセンターの観光国内宿泊旅行調査は連続データを持っていたが、2024年から調査手法を変更し「昨年までとの比較はできません」と公式に明記。観光庁の宿泊旅行統計調査も延べ宿泊者数が中心で、客単価は別調査からの推計でしか出ない。

だからこの記事では、宿泊全般を総務省CPI宿泊料指数で俯瞰し、温泉旅館の絶対値は東京財団研究と業界紙の数字で補強する二段構えで描く。

CPI宿泊料指数(2020年=100基準、1990年〜)で見ると、2025年は 164.6 に到達した。1990年以降の最高水準で、前年比 +6.8% も1990年以降で最大の伸びだ。3年連続の上昇でこの水準に到達している(出典: 総務省統計局 消費者物価指数、GD Freak 宿泊料の価格の推移 年次指数加工値)。

長期で見れば1990年から2010年代まではほぼレンジ内の動きが続き、2020年代に入って一気に階段を駆け上がる、というのが日本人が払う宿泊代の長期形だ。全国の宿泊単価平均や国内旅行 1人当たり年間支出も同じ時期に角度を変えている。ただしCPI宿泊料指数はビジネスホテル・シティホテル・旅館を合算した宿泊全般の指数で、温泉旅館単独ではない(章末注釈参照)。問いは、CPIがほぼ動かなかった1990年代から2010年代の長い期間に、温泉旅館の現場で何が起きていたか、である。

1990-2005 バブル崩壊と温泉旅館の苦境

温泉旅館の話を1990年代から始めると、まず「客は減っていない」ところから入ることになる。

環境省と日本温泉総合研究所の集計によれば、温泉地の延べ宿泊客数のピークは 1992年度の1億4,316万人 だった。バブル崩壊直後、まだ社員旅行と団体宴会が温泉旅館を支えていた時代の到達点である。

問題は、1980年代に大量供給された大型旅館の設備投資が、1990年代の需要消失と同時に重荷へ変わったことだ。100室以上の宴会対応型旅館は固定費が重い。社員旅行需要が崩れ団体客が個人客へ移る流れの中で、大型温泉旅館は値下げで稼働を保とうとしたが、コストを下げきれずに退場していった。

旅館軒数は1990年代以降、25年間でほぼ半減した

(出典: 中村智彦氏「温泉旅館で何が起きているのか?」2023-03-03 Yahoo!ニュース エキスパート、典拠は厚労省「衛生行政報告例」(旅館業の概要))

CPI宿泊料指数は1990年代から2000年代前半にかけてほぼ横ばいだ。日本全体が長期デフレに入り、宿泊料も全体としては動いていない。だがその横ばいの裏側で、温泉旅館の業界そのものが半分になるという地殻変動が起きていた。値段が動かなかったのは、値上げできなかったからであり、値下げで生き残ろうとした旅館が退場するまで業界の調整が続いたからである。長期で見て「値段が安定していた」のではなく、値下げできた旅館だけが残り、それ以外が消えていた、というほうが実態に近い。

2005-2019 二極化 — 高単価温泉と団体客向け衰退

2000年代後半に入ると、温泉旅館の景色は二色に分かれていく。

片側は団体客向け大型旅館の倒産の継続だ。1999年から2002年にかけてホテル・旅館の倒産件数は年間100件超のピークを記録し、2010年代に入っても廃業・休業は続いた。地方温泉地に残る巨大な「廃墟旅館」は、この時期の業界調整の物理的な痕跡である。

もう片側で起きていたのが、小規模高単価モデルの台頭だ。象徴的なのは星野リゾートの「界」ブランドで、40〜100室規模の小規模旅館を全国30拠点近くまで広げた。再生案件の数字を見るとモデルの違いがわかる。

星野リゾート青森屋の客単価は約4,600円から2万1千円に

(出典: travelvoice「星野リゾート代表が語る『高付加価値』の作り方」2024-01-31 星野佳路氏インタビュー)

同じ業態の中で客単価が約4.5倍になる再生が成立した。大型団体向けの設備を引き継いだまま客層と単価を入れ替える手法だ。これは突飛な事例ではなく、2010年代の「生き残った側」の典型的な姿である。

訪日インバウンドの拡大もこの時期と重なる。2013年に訪日客が初めて1,000万人を超え、2019年には3,188万人まで伸びた。京都・箱根・草津・湯布院といった有名温泉地は、訪日客との需給競合で日本人向け料金も底上げされていく。一方で地方の団体客向け旅館は逆風が続いた。

東京財団の研究によれば、2019年4-8月の旅館全般平均料金は 17,738円(小巻泰之、2023-10-16)。これがコロナ直前の到達点だった。CPI宿泊料指数を大きく上回るほどの上昇ではなく、業界の半分が退場した結果として残った旅館の平均値、というのがこの数字の正しい読み方だ。

2020-2025 コロナ後の高単価戦略と「2万円時代」

2020年、温泉旅館の景色は再び一変する。

COVID-19で団体宴会需要は完全に消失した。バスを連ねた社員旅行はもはや存在しない需要となり、宴会場を持つ大型旅館は固定費だけが残った。2020年度のホテル・旅館倒産件数は 117件 でコロナピークとして記録される(観光経済新聞「ホテル・旅館23年の倒産67件、負債300億8100万円」, 2024-04-15)。

ところが2021-2022年にかけて需要は急回復した。ただし戻り方が違った。Go To トラベルと全国旅行支援は需要を引き上げたが、その需要は「安く団体で」ではなく「少し贅沢に少人数で」だった。じゃらん観光国内宿泊旅行調査の旅館平均宿泊費は、2020年22,900円、2021年23,000円、2022年24,200円と推移している(年間平均、リクルートじゃらんリサーチセンター)。

ここで出典差を整理しておく。前章の東京財団19,061円(2023年4-8月平均)とじゃらん24,200円(2022年年間平均)は集計分母と期間が違う。並べて差を語ることはできないが、どちらの系列でも2019→2023年に宿泊単価が大きく上振れた方向感は一致している。

東京財団系列で見れば4-8月平均は2019年17,738円から2023年19,061円へ +1,323円・+7.5%。そして2024年にはこんな表現が業界紙に登場する。

平日でも1泊2食付き2万円前後が新しい標準

(出典: たびよみ「1万5000円で泊まる名湯の宿 井門隆夫さんが解説!物価高」 井門隆夫氏談、2024年)

コロナ前の1.5万〜1.7万円が標準だった時代から、平日でも2万円前後を出さないと泊まれない時代へ、温泉旅館の価格レンジが移った、というのが2024年の業界証言である。

2024-2025年の押し上げ要因はひとつではない。訪日インバウンドが完全復活して温泉地の需給は再び逼迫し、人件費は地方でも都市部水準が必要になり、食材原価と燃油の上昇も定着した。CPI宿泊料指数2025年164.6という史上最高水準は、温泉旅館にも例外なく適用された。

象徴的なのは、再生側の旅館でさえ単価上昇局面にいることだ。星野リゾート青森屋の客単価2万1千円は、地方旅館の「2万円前後」と数字としては同じ価格帯に並ぶようになった。業界平均の客単価レンジは確かに2万円側に集約されつつある。

まとめ — 温泉が高くなったのか、賃金が追いつけなくなったのか

最後に最低賃金との対比で締めくくる。1990年の全国加重平均最低賃金は約460円、2025年は約1,055円で、35年でおよそ 2.3倍。同期間のCPI宿泊料指数は推定で1.5〜1.7倍程度。宿泊全般で見れば、賃金は追いついている。

ところが温泉旅館に絞ると、東京財団系列で2019→2023年は +7.5%、業界証言ベースで5年で約5,000円・約+33%。CPI宿泊料の同期間の伸び率を上回る。賃金は、宿泊全般には追いつけても、温泉旅館には追いつけなくなりつつある、というのが直近5年の構造だ。

過去の値動きが将来を保証するものではないが、ひとつ確かに言えるのは、「温泉旅館は高くなった」ではなく「安く団体で回せる温泉旅館モデルが業界から消えた」のほうが、この35年の本質に近いということだ。バブル期の2万円(団体宴会・送迎・宴会場込みのフルパッケージ)と、2025年の2万円(少人数・体験重視・個人最適化)は、同じ価格でも中身が違う商品だ。値段だけ並べてもこの業界の変質は見えてこない。

最新価格と推移、一次ソースは温泉旅館の銘柄ページにまとめている。同じ時期に角度を変えた全国の宿泊単価平均、国内旅行 1人当たり年間支出、最低時給、同じ時代の値上げ局面を別角度で描いたうまい棒43年史も併せて読むと、2020年代に日本で起きた値段の地殻変動が、業態ごとにどう違う形で表れたかが見えてくる。

主な参照ソース

- 総務省統計局 消費者物価指数(CPI宿泊料指数、2020年=100基準)/GD Freak(CPI加工)

- 東京財団 小巻泰之「宿泊料金高騰の背景」(2023-10-16)

- たびよみ(読売旅行)井門隆夫氏談「物価高のいま、旅館・ホテルの現在地」

- 観光経済新聞「ホテル・旅館23年の倒産67件」(2024-04-15)

- Yahoo!ニュース 中村智彦「温泉旅館で何が起きているのか?」(2023-03-03)

- travelvoice「星野リゾート代表が語る『高付加価値』の作り方」(2024-01-31)

- 環境省/日本温泉総合研究所「温泉地 宿泊利用者数」

- リクルートじゃらんリサーチセンター 観光国内宿泊旅行調査

注記

- CPI宿泊料指数は旅館・ビジネスホテル・シティホテルを合算した宿泊全般の指数であり、温泉旅館単独ではない。本記事では業界証言と組み合わせて長期トレンドの参考値として用いている。

- 東京財団の4-8月平均値(19,061円・2023年)とじゃらんの年間平均値(24,200円・2022年)は集計分母と期間が異なる。

- 1990年頃の温泉旅館客単価は公的・業界統計のいずれにも存在しない。本記事ではCPI宿泊料指数の相対変化と業界証言で長期トレンドを描いている。

関連サービス

リクルート運営の国内宿泊予約サイト。全国の旅館・ホテルを掲載、Pontaポイント連携、特集記事・口コミ多数。

株式会社エアトリ運営の国内ホテル比較・予約サービス。エアトリポイント還元、航空券との同時予約に対応。

※本セクションのリンクはアフィリエイト広告(PR)を含みます。掲載は順不同で、ランキングや推奨を意味しません。 各サービスの最新の手数料・条件は公式サイトをご確認ください。本サイトは投資助言を行いません。

このコラムのよくある質問(FAQ)

温泉旅館の1泊2食の相場はいくら?

宿泊料の物価指数(CPI)は今どのくらい高い?

温泉旅館はなぜ高くなったの?

温泉旅館の価格上昇に賃金は追いついている?

この記事に登場する銘柄

次に読むコラム

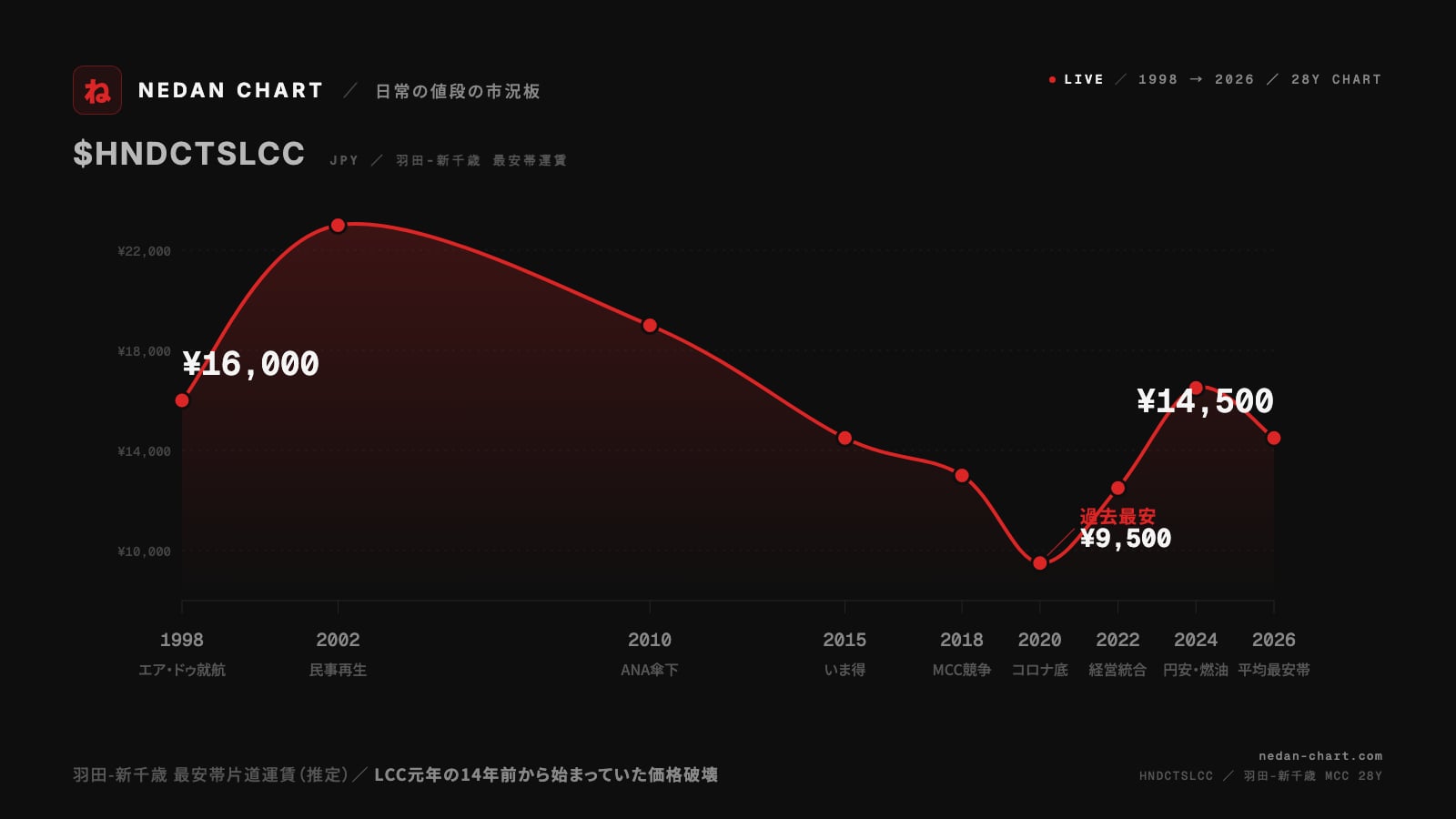

羽田-新千歳 最安帯運賃 28年史|LCC元年の14年前から始まっていた価格破壊

日本のLCC元年は2012年7月3日。しかし羽田-新千歳には、ピーチもジェットスターも就航しなかった。この路線の価格破壊は14年前、1998年12月のエア・ドゥ就航から始まっていた。MCCが担った28年の運賃史を、就航・破綻・統合・コロナ・円安まで通して読み解く。

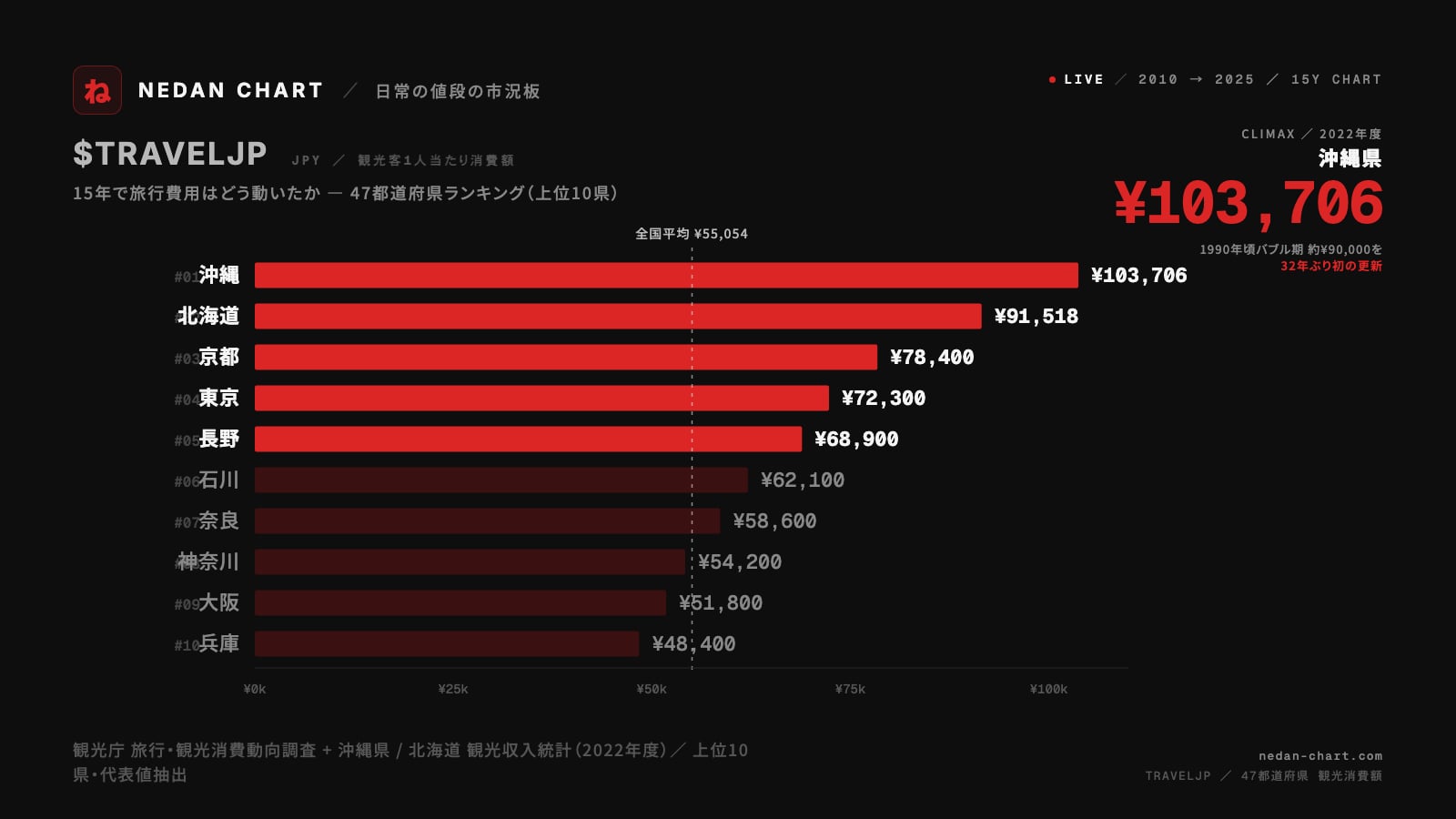

47都道府県 旅行費用 15年史|沖縄が2022年バブル超え¥103,706に達するまで

沖縄2022年¥103,706でバブル期9万円超え。2010年¥47,149から2024年¥69,362へ1.47倍に膨らんだ国内旅行費用、コロナ底¥33,925から訪日消費25.1兆円までのV字を観光庁データで読み解く15年史。

賃上げ vs 物価 50年史|春闘5.46%でも実質賃金4年連続マイナスの構造

2026年春闘は大手平均5.46%、賃上げ金額は1万9,964円で1976年以降最高。一方で2025年の実質賃金は前年比-1.3%、4年連続マイナス。賃金も物価も動いた50年を、最低賃金・春闘集計・CPI・家賃・教育費の一次データで読み解く。