初任給1ヶ月でディズニー何回行ける?1983→2026

大卒初任給と東京ディズニーランド1デーパスポートの43年。初任給1.88倍に対しパスポートは2.79倍、初任給1ヶ月で行ける回数は1990年の約38回から2024年の約22回へ、4割近く減った。世代別の体感差を一次データで読み解く。

東京ディズニーランドの1デーパスポート(大人)は、2023年10月にピーク日価格が10,900円に乗った。1983年4月15日の開園時は3,900円。43年で約2.79倍になった計算だ。同じ43年で、厚生労働省「賃金構造基本統計調査」の大卒初任給(男女計)は1983年の約13万2,200円から2024年の約24万8,300円へ、約1.88倍にしか伸びていない。価格と賃金の上昇ペースに、ほぼ1.5倍の差がついている。

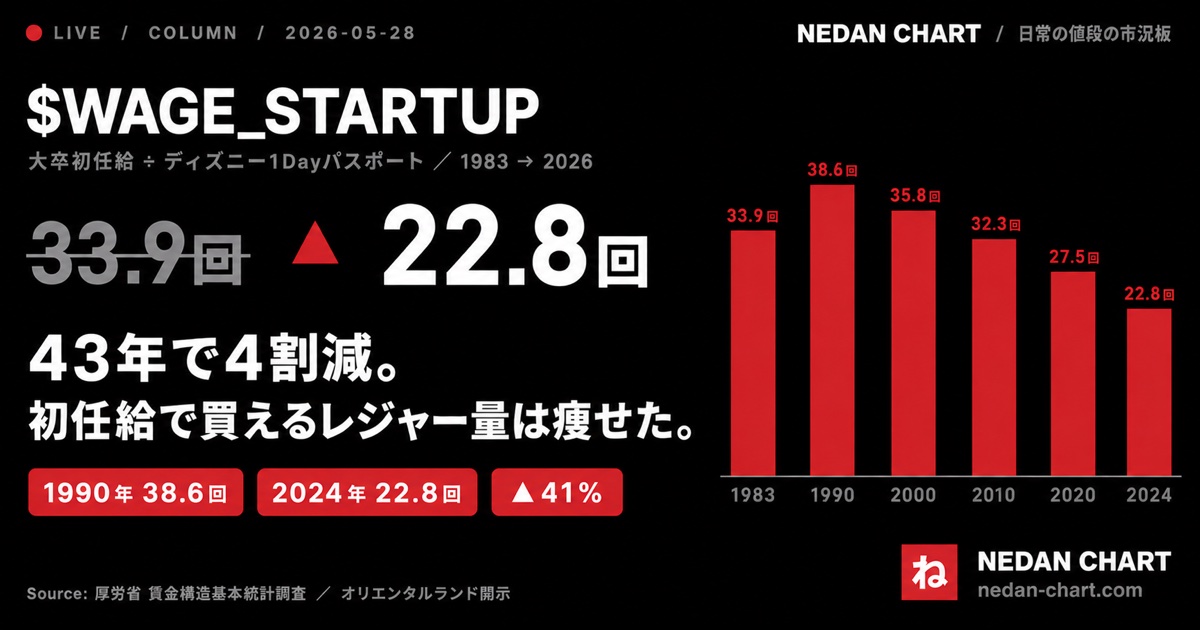

この差を直感に近い形に直すと、「大卒初任給1ヶ月分でディズニー(ピーク日)に何回入園できるか」という指標になる。1983年の新入社員は約33.9回、1990年(バブル末期)は約38.6回、2024年は約22.8回。同じ「初任給1ヶ月分」で行けるディズニーの回数は、1990年から36年で4割以上減った。「ディズニーが高くなった」と「初任給が動かなかった」が同時に起きた結果、初任給で買えるレジャー量そのものが目減りした、というのが本稿の主題だ。

本稿はディズニー1デーパスポートの長期価格と、厚労省 賃金構造基本統計調査・経団連の公開する初任給データを束ねて、開園からの43年を世代別に読み直す。「ディズニーが高い」という素朴な感想の中に、賃金停滞・変動価格制・観光業の構造変化がどう絡んでいるかを、数字で分解していく。

初任給÷ディズニー、43年の数字

最初に結論となる数字を並べる。各時点のディズニー1デーパスポート大人料金(ピーク日基準)と、厚労省 賃金構造基本統計調査の大卒初任給(男女計、月額)を割り算した「初任給÷ディズニー」回数は以下のとおりだ。

- 1983年:初任給 約13万2,200円 ÷ 3,900円 = 約33.9回

- 1990年:初任給 約16万9,900円 ÷ 4,400円 = 約38.6回

- 2000年:初任給 約19万6,900円 ÷ 5,500円 = 約35.8回

- 2010年:初任給 約20万0,300円 ÷ 6,200円 = 約32.3回

- 2020年:初任給 約22万5,400円 ÷ 8,200円 = 約27.5回

- 2024年:初任給 約24万8,300円 ÷ 10,900円 = 約22.8回

ピークは1990年の約38.6回。バブル末期、初任給は前年から1割以上跳ね上がり、ディズニー側はまだ消費税3%対応の4,400円に据え置かれていた時期である。そこから34年で、回数は約22.8回まで減った。減少率は約41%。内訳は、ディズニー価格が4,400円→10,900円で約2.48倍、初任給が16万9,900円→24万8,300円で約1.46倍。価格の伸びが賃金の伸びを大幅に上回った、というシンプルな構図である。

22.8回は単身者の頭の中では「月2回行ける」程度に映るかもしれないが、夫婦+子供2人で1回行くと約4.4万円。共働き世帯でも「家族で年に数回」のレジャーになる、というのが2024年の体感を作っている。

ここでの初任給は厚労省「賃金構造基本統計調査」の**大卒・男女計・所定内給与(月額)**を採用している。経団連 2024年新規学卒者決定初任給調査では大卒事務系で25万円超えとなり、調査主体によって2〜5%程度のばらつきがある。ただし「43年で約1.88倍」という大局はどの統計でも揺るがない。論点はディズニー価格2.79倍との差分にある。

ディズニーの43年 ― 3,900円から10,900円への階段

1983年4月15日、東京ディズニーランドは1デーパスポート3,900円で開園した。初年度入園者数1,036万人。その後の値上げは、消費税導入と税率変更に密に連動してきた。1989年消費税3%導入で4,400円、1997年5%対応で5,200円、2014年8%対応で6,400円、2019年10%対応で7,500円。詳しい年表はディズニー銘柄ページに整理してある。

価格カーブの最大の転換点は2021年3月の変動価格制導入だ。それまで「同じ商品はどの日でも同じ価格」だった大人1日券が、曜日と季節で別物として売られるようになった。同年10月には4段階(7,900/8,400/8,900/9,400円)に拡張し、2023年10月にピーク日が初の10,900円台へ到達した(Impress Watch 2023-07-19)。

変動価格制の理由は、コロナ後の入園者数制限下で客単価を引き上げる必要、混雑緩和、収益構造の安定化の三つだった。Impress Watchの2021年9月記事は「需要に応じた価格分散で混雑をならし、繁忙期は単価を確保する設計」と整理している。上限価格を独立に引き上げられる仕組みになったことが、その後の10,900円台到達を可能にした。

10,900円は、開園時3,900円から見ると2.79倍。同じ43年で日本のCPI(総合)が約1.3倍にしか伸びていないことを考えると、ディズニー1Dayパスポートはマクロ物価の倍以上のペースで動いてきた銘柄である。背景は次章で扱う。

初任給の43年 ― 1990年代の停滞が今に響く

ディズニーが2.79倍に伸びた同じ43年で、大卒初任給はどう動いたか。厚労省「賃金構造基本統計調査」の新規学卒者初任給(大卒・男女計、月額)の波形は、はっきり三つの区間に分かれる。

1983-1992年:バブル景気下の上昇期。 賃上げ率5%台が続き、初任給は毎年数千円単位で上がっていった。1983年13万2,200円 → 1992年18万7,000円で約1.41倍。バブルの恩恵を最も受けた区間である。

1993-2014年:「失われた20年」の停滞期。 1993年の約18万7,000円から2014年の約20万0,000円まで、21年間でわずか1.3万円しか動かなかった。ほぼ完全な横ばいで、年率0.3%程度の伸び。1990年代後半から2000年代に新卒で入った就職氷河期世代の初任給は、1992年の先輩より名目額で同等か、むしろ低かった例も多い。

2015-2024年:人手不足下のじりじり上昇期。 2015年の約20万2,000円から2024年の約24万8,300円まで、10年で4.6万円。年率2.3%。経団連調査でも大卒初任給を引き上げる企業が前年から増えたことが繰り返し報告されている。背景は新卒採用市場の売り手化、最低時給の急速な引き上げ、春闘ベース賃上げ率5%台への回帰。直近の賃上げ vs 物価 50年史で扱った構図と地続きだ。

ただし43年スパンで見ると、1990年代の停滞の負債は大きい。1990年から2024年で初任給は1.46倍。同じ34年でアメリカの大卒初任給は約3倍、韓国は約4倍に伸びている(JILPT データブック国際労働比較2024)。日本だけが動かなかった構造は、首都圏マンション、ホテル平均単価、私大学費など、2020年代の主要銘柄に共通する。

なぜ「初任給÷ディズニー」は約4割減ったのか

ディズニー2.79倍、初任給1.88倍。この差分を作った要因は、おおまかに三つに分解できる。

要因1:インバウンドのプレミアム需要が客単価を押し上げた。 オリエンタルランドの2024年3月期決算によれば、東京ディズニーリゾート全体の入園者数はコロナ前の約8割回復に留まる一方、ゲスト1人あたり売上高は2018年度11,808円から2023年度16,747円へ約42%伸びた。「人数は減ったが客単価は上がった」という構造である。米国本土ディズニー(Magic Kingdom)のピーク日は2024年で約189ドル=3万円。東京の10,900円は世界比較ではまだ安く、円安下で価格を上げる余地が残されているという供給者側の論理が成立する。

要因2:変動価格制で、ピーク日価格を独立に引き上げられるようになった。 2021年3月以前は「同一商品同一価格」で、値上げは全顧客に等しく効いた。変動価格制以降は、ピーク日とオフピーク日を別商品として扱える。2023年10月にピーク日を10,900円に引き上げた際、オフピーク日は7,900円に据え置かれた。価格分散は均衡を取っているように見えて、繁忙期を狙わざるを得ない家族連れ・学生休暇層にとっては実勢の負担は10,900円側に寄る、という仕組みだ。

要因3:賃金の長期停滞が、購買力の分母を抑え込んだ。 ディズニー側の事情とは独立に、初任給が20年以上ほぼ動かなかった。「賃金の伸びより速く動く資産・サービス価格」というのが2020年代の日本経済を象徴するキーワードで、ディズニーチケットはその家計版の縮図と言える。1983年の3,900円は当時の大卒初任給の約3%。2024年の10,900円は約4.4%。一見小さな差に見えるが、当時は「ボーナス前でも気軽に行ける」価格だったものが、現代では「家計の中で位置づけが必要な支出」になった、という質的な変化が裏側にある。

世代別の体感差 ― バブル・氷河期・ゆとり・Z世代

「初任給1ヶ月でディズニー何回」を世代別に整理すると、各世代の新入社員時代に見えていた「ディズニーの距離感」が浮かび上がる。

- バブル世代(1988-1992年入社):1991年なら18万円÷4,400円で約40.9回。可処分所得対比のレジャー価格としては歴史上の最低水準にあった時期。

- 就職氷河期世代(1993-2004年入社):1993年は約37〜38回、2004年でも約36回。賃金が動かなかった代わりにディズニー側もあまり動かなかったため、購買力ベースでは「ディズニーが遠い」とは感じにくかった世代。問題はもっと別のところ(雇用、ボーナス、住宅取得)にあった。

- ゆとり世代(2005-2014年入社):価格が段階的に上がり、「初任給÷ディズニー」は30〜33回前後まで下がる。2014年消費税8%対応で6,400円、2016年に7,400円へと一段上がる頃から、変化を感じ始めた世代。

- Z世代(2020年以降入社):2020年入社で約27.5回、2024年入社で約22.8回。「初任給1ヶ月で20回」は多そうに見えるが、夫婦+子供2人で1回行くと約4.4万円。家族構成が変わると位置づけが完全に変わる。

世代横断で見ると、「初任給÷ディズニー」のピーク(1990年前後の約38回)と現在(22回)の比率は約0.59倍。新卒の手取り1ヶ月をディズニーに換算すると、Z世代はバブル世代の6割程度しか入園できない計算になる。1990年の新入社員と2024年の新入社員では、家賃・通信費・社会保険料の負担も大きく違い、ディズニーに振り向けられる可処分の余力は、額面の伸び以上に圧迫されている。

「ディズニーが高い」だけではない ― 何が起きたのか

冒頭で「ディズニーが高くなった」のか「初任給が追いつかない」のかという問いを立てた。43年のデータをならべた結論は、両方が同時に起きた、というやや味気ない答えになる。

ディズニー側は2.79倍、マクロCPI(1.3倍)をはるかに上回るペースで動いた。変動価格制の導入、インバウンド需要、原材料・人件費・エネルギー費の上昇、テーマパーク業界の世界的トレンド。これらが組み合わさって、テーマパークというカテゴリが「家計の中の特別な位置」にシフトしてきた。初任給側は1.88倍。1990年から見れば1.46倍にしか伸びておらず、ディズニー価格の伸び(2.48倍)の6割しか追いついていない。この二つを掛け合わせた結果が、「初任給÷ディズニー」の約4割減(1990年比)、約3割減(1983年比)という数字だ。

同じ「ディズニーランドに行く」という行為が、世代をまたいで均等な体験ではなくなった、というのが本稿の整理である。このパターンはディズニーに限らない。首都圏マンション、ホテル平均単価、私大学費、首都圏単身家賃、いずれも賃金以上のペースで動いた銘柄である。逆にうまい棒のように、賃金停滞期と歩調を合わせて価格を死守し続けた銘柄もある。「物価」というひと括りの中で、銘柄ごとに別の物語が走っているというのが、NEDAN CHARTが59銘柄の長期データを並べて見えてきた構造だ。

家計の判断として何を読み取るかは、読者それぞれの状況による。本稿が提供できるのは判断の材料となる数字だけで、結論は読者の家計の中にしかない。

主な参照ソース

ディズニーチケット価格

- 東京ディズニーリゾート 公式チケット情報

- Impress Watch 2021-09-09 東京ディズニーランドの1デーパスポート4段階に

- Impress Watch 2023-07-19 東京ディズニーランドの1デーパスポートが10月から最大10,900円に

- オリエンタルランド IRライブラリ

初任給・賃金統計

物価・関連

- 総務省統計局 消費者物価指数 長期時系列

- NEDAN CHART ディズニー1デーパスポート 銘柄ページ

- NEDAN CHART 最低時給 銘柄ページ

- NEDAN CHART 賃上げ vs 物価 50年史

関連サービス

※本セクションのリンクはアフィリエイト広告(PR)を含みます。掲載は順不同で、ランキングや推奨を意味しません。 各サービスの最新の手数料・条件は公式サイトをご確認ください。本サイトは投資助言を行いません。